Qu’est-ce qui n’est pas couvert par l’assurance titres?

Ce n’est pas une surprise. Dans la majorité des cas, les assurances, les contrats, les ententes imposent certaines conditions aux utilisateurs. Tous comportent des exceptions et des cas particuliers. L’assurance titres Abri ne fait pas exception à la règle. Bien que cette assurance couvre un bon nombre de problèmes et vous évite de nombreux frais, ce n’est pas une assurance tous risques.

Bien qu’elle se nomme assurance titres, celle-ci n’est pas limitée uniquement aux risques liés aux titres. Elle peut également couvrir d’autres situations qui pourraient affecter le droit d’usage et d’occupation de votre propriété. Ces situations pourraient également causer des pertes financières importantes.

Bien qu’elle se nomme assurance titres, celle-ci n’est pas limitée uniquement aux risques liés aux titres. Elle peut également couvrir d’autres situations qui pourraient affecter le droit d’usage et d’occupation de votre propriété. Ces situations pourraient également causer des pertes financières importantes.

Ce que l’assurance titres ne couvre pas

Toutefois, l’assurance titres d’Abri a ses limites. De manière générale, elle ne couvre pas :

Les problèmes associés aux puits et aux fosses septiques

Les problèmes reliés aux puits et aux fosses septiques ne sont pas couverts par l’assurance titres. Notamment quant à son fonctionnement, son installation et son entretien. Assurez-vous de bien vous renseigner sur les mesures à prendre en cas de problèmes.

Il est par contre possible que l’assurance titres couvre les problèmes liés à l’empiètement d’un puits ou d’une fosse septique sur un lot voisin.

Il est par contre possible que l’assurance titres couvre les problèmes liés à l’empiètement d’un puits ou d’une fosse septique sur un lot voisin.

Les vices cachés

Les vices cachés ne font pas l’objet d’une couverture d’assurance titres. Ces vices sont ceux qui rendent la propriété impropre à l'usage auquel on la destine ou qui diminuent tellement son utilité que l'acheteur ne l'aurait pas acheté, ou n'aurait pas donné un si haut prix, s'il les avait connus. Ceux-ci sont souvent liés aux matériaux utilisés pour la construction, que ce soit les fondations, la structure ou encore la toiture de la maison.

Un acheteur aux prises avec des vices cachés devra poursuivre directement son vendeur et ce vendeur pourra poursuivre également son propre vendeur et ainsi de suite. L'acheteur bénéficie des recours généraux, comme la demande d'annulation ou la demande de diminution du prix de vente. Pour l'annulation de la vente, le vendeur est tenu de rembourser le prix de vente et l'acheteur de lui remettre l'immeuble.

Un acheteur aux prises avec des vices cachés devra poursuivre directement son vendeur et ce vendeur pourra poursuivre également son propre vendeur et ainsi de suite. L'acheteur bénéficie des recours généraux, comme la demande d'annulation ou la demande de diminution du prix de vente. Pour l'annulation de la vente, le vendeur est tenu de rembourser le prix de vente et l'acheteur de lui remettre l'immeuble.

La qualité de construction de la maison

L’assurance titres ne vous indemnisera pas pour des préjudices causés par une mauvaise qualité de construction ou de mauvaises techniques employées par l’entrepreneur en construction qui s’est chargé de la construction de votre maison, de votre chalet, etc.

En effet, une exclusion générale à la police prévoit que les défauts physiques ou structurels de la propriété ne sont pas couverts.

Les problèmes causés par le propriétaire

Le propriétaire actuel qui cause une situation qui pourrait normalement faire l’objet d’une couverture d’assurance titres se verra nier couverture.

Par exemple, vous décidez de rénover votre maison en y ajoutant un deuxième étage et que vous ne respectez pas le règlement municipal concernant la hauteur permise. Dans ce cas-ci, l’assurance titres ne pourra vous défendre, puisque vous serez l’unique responsable du non-respect du règlement. Vous devrez donc assumer les frais liés à l’infraction et apporter les modifications nécessaires, s’il y a lieu.

Les risques environnementaux

Par exemple, vous apprenez, après avoir fait l’achat de votre maison, que le sous-sol de votre demeure est contaminé. Même si la source de la contamination, tel qu’un déversement accidentel de mazout, s’est produite avant l’achat.

Une exclusion générale à la police prévoit que les problèmes liés à l’environnement ne sont pas couverts.

Une exclusion générale à la police prévoit que les problèmes liés à l’environnement ne sont pas couverts.

Les expropriations

Une expropriation est un pouvoir d’exception, qui permet à des organismes gouvernementaux de s’approprier un immeuble ou d’exiger un démembrement du droit de propriété sur un immeuble, pour des fins d’utilité publique. Dans ces cas-ci, une indemnité juste et préalable est versée au propriétaire de l’immeuble ou du terrain en question. On entend par organismes gouvernementaux :

- Le gouvernement provincial ou fédéral

- Les municipalités et les commissions scolaires

- Certains organismes tels Hydro-Québec et les sociétés de transports

Une exclusion générale à la police prévoit que le droit des organismes gouvernementaux d’exproprier n’est pas couvert.

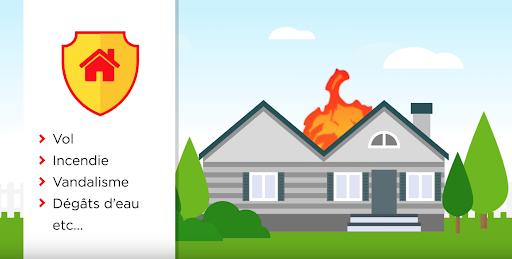

Les dommages couverts par une assurance habitation

Faisons la différence entre une assurance titres et une assurance habitation. Tel que mentionné dans l’article Qu’est-ce qui est couvert?, l’assurance titres couvre, de manière générale, tout ce qui est associé au titre de propriété.

Dans le cas de l’assurance habitation, chaque propriétaire d’un immeuble possède (du moins devrait posséder) ce type d’assurance. Celle-ci, rappelons-nous, couvre certains problèmes tels que :

- Les dégâts d’eau

- Les incendies

- Les vols

- Le vandalisme

- Les frais de subsistance associés à un déménagement temporaire par exemple, engendrés par un incendie (risque couvert par l’assurance habitation)

L’assurance habitation protège également les biens se trouvant à l’intérieur et sur le terrain de la propriété. Toutefois, les éléments couverts par votre assurance peuvent différer en fonction du type d’assurance que vous possédez, comme par exemple, la formule Risques spécifiés et la formule Tous risques. Afin d’éviter les mauvaises surprises, renseignez-vous auprès de votre assureur.

À vous de voir !

Maintenant que vous êtes tous bien informés de ce qui est couvert ou non par l’assurance titres Abri, essayez notre calculateur en ligne pour connaître le montant de votre prime en fonction de la propriété à assurer.

Gardez en tête qu’en cas de problèmes, Abri assurance payera l’entièreté de vos factures pour les risques de titres couverts à la police.

Gardez en tête qu’en cas de problèmes, Abri assurance payera l’entièreté de vos factures pour les risques de titres couverts à la police.